2025-ųjų finansų rinkų trileris baigėsi laimingai – kas įdomaus laukia 2026-aisiais?

Mantas Skardžius, INVL Šeimos biuro investicijų strategas.

Ką tik pasibaigusius 2025 m. investuotojai galėtų gretinti su geru veiksmo filmu. Niekas nešaudė ir niekas nieko negaudė, bet rinkos dalyviai spėjo pajusti ir baimės šiurpuliukus pavasarį, ir vasarą įsiplieskusį godulį nepraleisti „karščiausių scenų“ finansų rinkose.

„Išlaisvinimo diena“

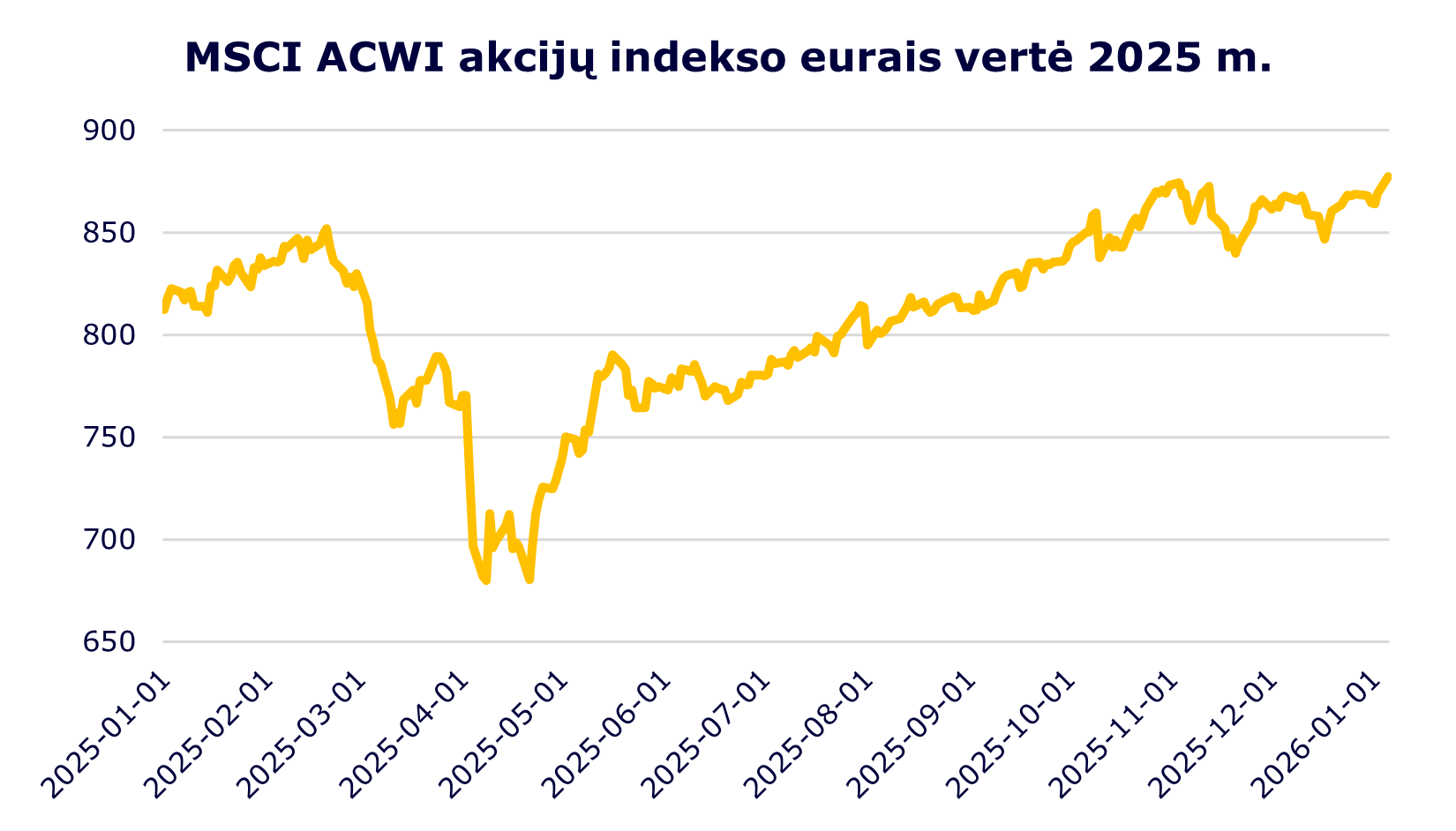

Neabejotinai dramatiškiausia 2025 m. finansų rinkų stadija investuotojus pasitiko naujajam JAV prezidentui Donaldui Trumpui paskelbus apie „atsakomuosius“ tarifus JAV prekybos partneriams. Finansų rinkos į tokius tariamai diletantiškus sprendimus reagavo įspūdingai: pasaulio akcijos, matuojant eurais, žnektelėjo apie 20%, JAV doleris euro atžvilgiu smuko apie 10%, o pasimetę investuotojai puolė pardavinėti JAV iždo obligacijas, taip sparčiai didindami JAV finansavimosi kaštus. Būtent pastarasis veiksnys, tikėtina, privertė JAV drąsiuosius tarifų strategus atsitraukti ir tai leido investuotojams lengviau atsikvėpti. Likusius 2025 m. sekęs tarifų atšaukimo, derybų ir persigalvojimo laikotarpis finansų rinkų jau tiek nebegąsdino – metus pasaulio akcijų indeksai pabaigė su maždaug 8% siekiančia metų grąža.

Auksas spindi

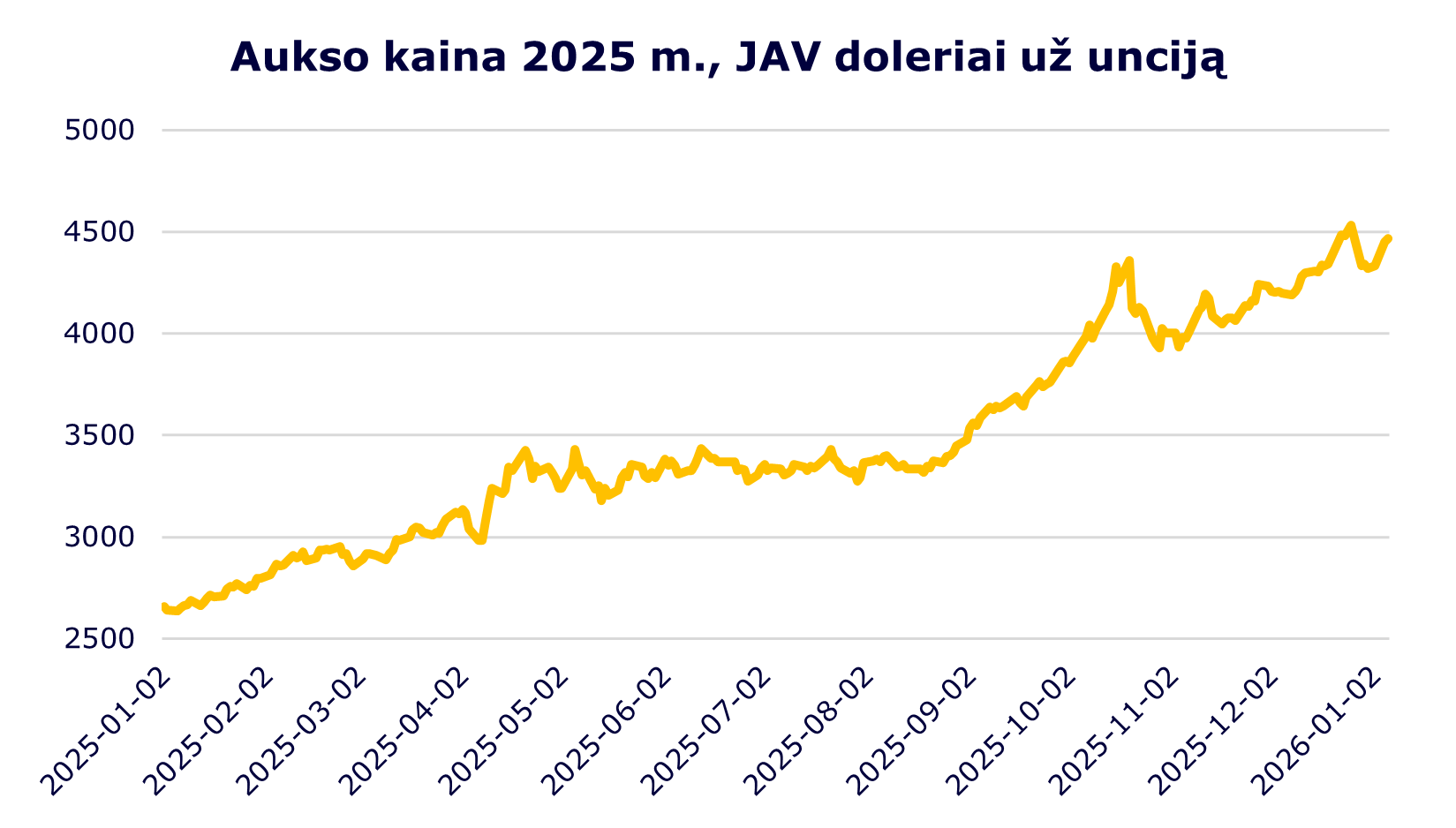

Investuotojams stebint kartais mėgėjišką JAV Baltųjų Rūmų politiką, o pasauliui neišsikapstant iš geopolitinių iššūkių, dalis investuotojų nusprendė ieškoti saugaus prieglobsčio savo portfeliams aukso glėbyje. Taurusis metalas per metus pabrango daugiau nei 60%, ir siekdamas visų laikų aukščiausios kainos ne vienam investuotojui kėlė klausimą, ar ši kaina gali dar toliau stiebtis. Į šiuos klausimus, žinoma, atsakyti sunku, nes auksui negeneruojant absoliučiai jokio finansinio srauto jo kaina iš esmės yra emocijų vedamas susitarimas tarp rinkos dalyvių. Šioms emocijoms metų gale susvyravus, saugia investicija dažnai laikomo aukso kaina per trumpą laiką švystelėjo pirmyn ir atgal po kelis ar net keliolika procentų, taip primindama investuotojams apie populiarių investavimo madų nepastovumą.

Karštos DI galvos

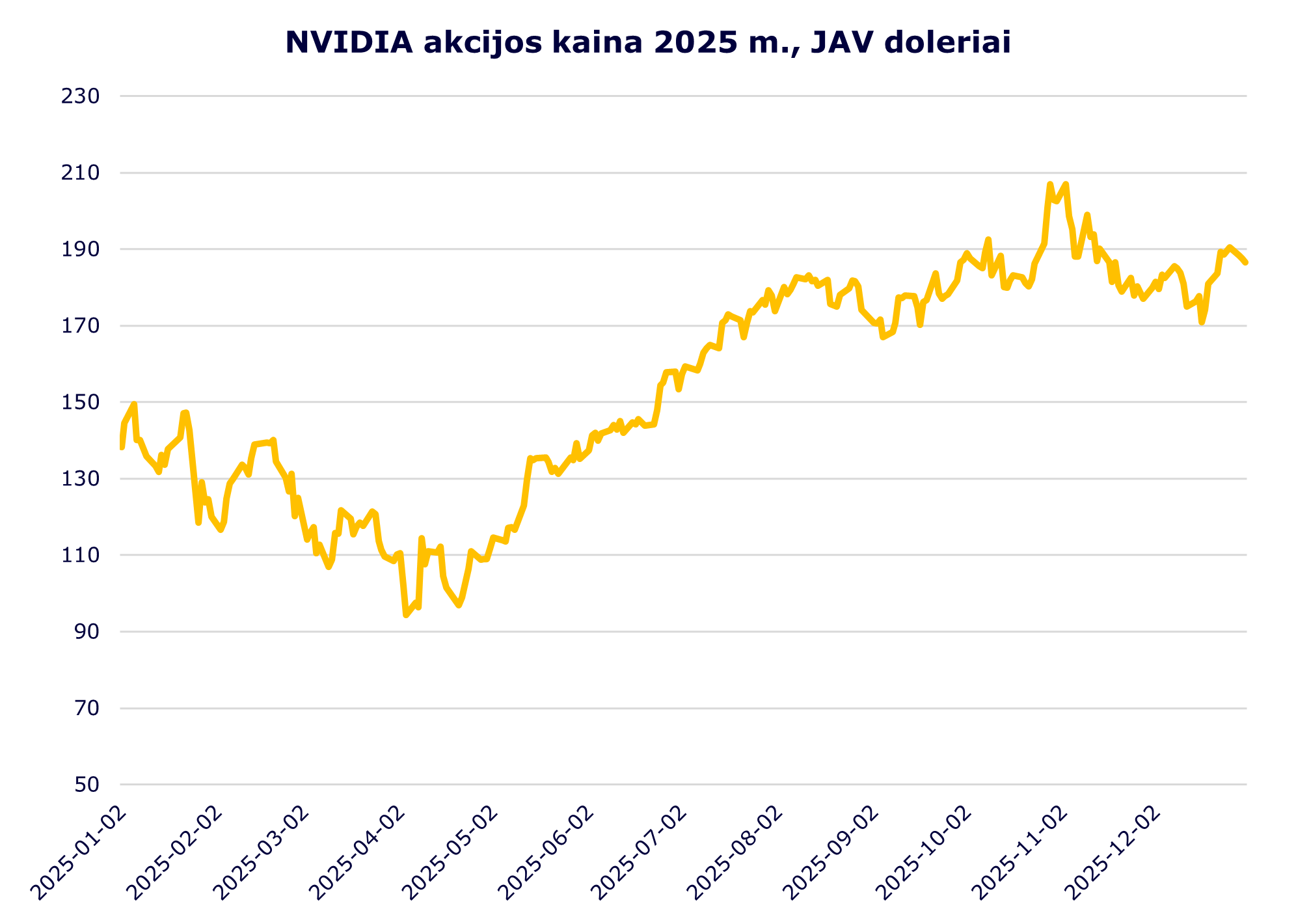

Įdomu tai, kad tuo pat metu, kai armagedono minčių vejami dalis investuotojų ieškojo prieglobsčio aukso rinkoje, bendrai finansų rinkose vyravo nepalaužiamas optimizmas dėl vienos karščiausių pastarojo meto investavimo temų – dirbtinio intelekto (DI). Vien DI temos lyderio vardą besimatuojančios NVIDIA akcijos nuo balandžio mėnesio žemumų ūgtelėjo daugiau nei 80%, o technologijų įmonių gausus Nasdaq Composite akcijų indeksas tuo pačiu metu investuotojus lepino beveik 50% siekusia grąža. Sulig pirmosiomis žiemos snaigėmis tokia stulbinanti grąža finansų rinkas ėmė jau neraminti ir paskutinį 2025 m. ketvirtį Nasdaq indekso grąža vos iškopė į teigiamą teritoriją.

O ko investuotojai gali laukti kitąmet?

2026 m. investuotojams žada būti tikrai turiningi ir kupini permainingų įvykių. Nors nuspėti konkrečius finansų rinkų posūkius gali būti sudėtinga, jau dabar ryškėja tendencijos ar rinkos dalyvių laukiami įvykiai, kurie gali padėti formuoti investuotojų nuotaikas. Štai laukiančius JAV monetarinės politikos posūkius, DI idėjos tęstinumą bei geopolitinių rizikų vingius ir jų įtaką finansų rinkoms verta aptarti jau dabar.

Naujasis FED vadovas

Bet kuriais kitais metais JAV centrinio banko vadovo skelbimas nesulauktų tokio roko žvaigždei veikiau tinkančio dėmesio. Bet 2026 m. nebus įprasti metai. Už tai investuotojai gali dėkoti JAV prezidentui D. Trumpui, kuris iki šiol nuosekliai, užsispyrusiai ir kartais išties kūrybingai spaudė dabartinę JAV Federalinės rezervų sistemos (FED) vadovybę čia ir dabar mažinti palūkanų normas. Natūralu, 2026 m. gegužę pasibaigus dabartinio FED vadovo Jerome‘o Powello kadencijai, D. Trumpas turi puikią progą paskirti sau itin palankų atstovą, kurio nuomonė bus gerokai lankstesnė palyginus su ligšioline FED laikysena. Finansų rinkos neabejotinai labai lauks pirmųjų šio būsimo FED vadovo darbų – spartesnis palūkanų normų mažinimas potencialiai gali ne tik papildomai stimuliuoti ekonomiką (o kartu ir finansų rinkas), tačiau ir silpninti JAV dolerį kitų valiutų atžvilgiu.

DI atokvėpis

2025 m. pabaigoje investuotojai galėjo stebėti tiesiog akyse besikeičiančias nuotaikas DI atžvilgiu, kurias tarsi įkūnijo staigiai įsižiebusi ir kone užgesusi „Oracle“ įmonės akcijų žvaigždė. Agresyviai prisiimamos verslo rizikos, didžiulės daromos investicijos ilgą laiką investuotojams atrodė priimtinos dėl žadamos pasaulį transformuojančios ateities ir, savaime suprantama, būsimų pasakiškų pelnų. Atsižvelgiant į tai, ir investuotojams vis nekantriau laukiant naujienų apie šių milžiniškų išleistų sumų grąžą, verta pastebėti, kad DI temoje iki šiol investuotojų entuziazmas palieka itin mažai vietos bet kokiai nesėkmei. Tai reikštų, kad DI temoje lyderiaujančioms įmonėms užsiminus apie kiek lėtesnį, nei anksčiau tikėtasi, pelnų augimą ar ne visišką DI temos monetizavimą investuotojai gali emocingai patraukti link išėjimo, taip gerokai pakoreguodami IT sektoriaus įmonių akcijas, o kartu ir likusias finansų rinkas.

Taika Europoje

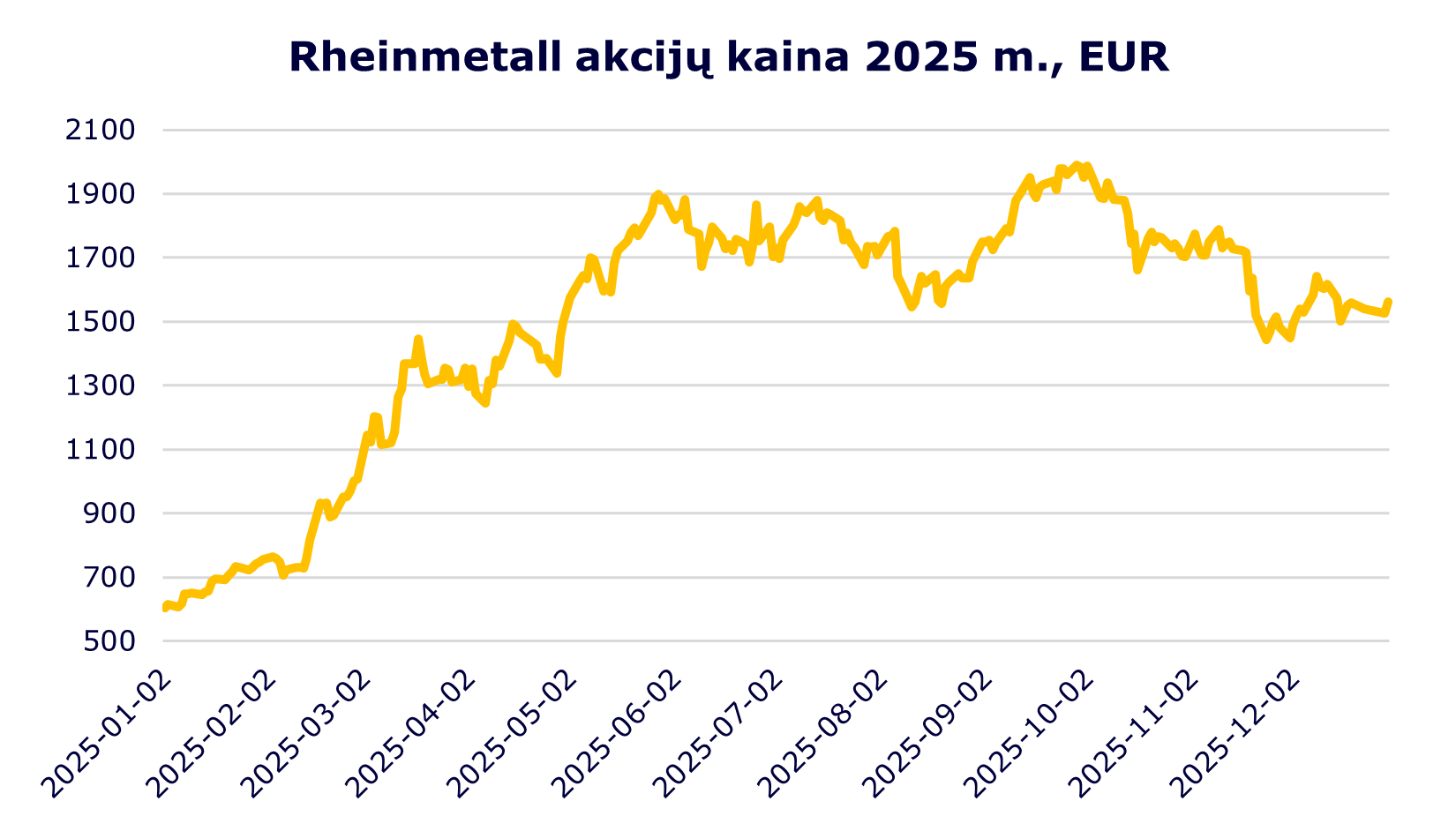

Kelintus metus linksniuojamos geopolitinės rizikos 2026 m. Europoje gali nebūtinai pasibaigti, bet pakeisti savo pobūdį. JAV administracijai dedant didžiules pastangas užbaigti karą Ukrainoje kiek įmanoma greičiau, techniškai egzistuoja tikimybė, kad bent karštoji karo fazė šiais metais galėtų pasibaigti. Šis faktas galėtų sumažinti Europos politikų norą išlaidauti gynybai ir tai pakirstų kone vieną karščiausių 2025 m. pradžios investavimo idėjų – Europos gynybos sektoriaus akcijų – patrauklumą. Taikos iniciatyvai tęsiantis, gynybos įmonių akcijos nerimastingai trypčiojo jau 2025 m., tad galime laukti šios tendencijos tęsinio ir 2026 metais. Žinoma, stebėdami tokią rinkos dinamiką „Rheinmetall“ ir panašių gynybos įmonių akcininkai naujuosius metus išliktų įsitempę.

Trileris ar ramus miegas?

Taigi apibendrinant, jei 2025 m. finansų rinkas galėjome pavadinti trileriu, kokį filmą galėsime išvysti 2026 metais? Neabejotinai šie metai finansų rinkose žada būti išties permainingi, o iki šiol stebėtos ir investuotojams jau įprastos tendencijos keisis. Ar galėsime laukti tokios pat laimingos pabaigos ir 2026 m. parodys tik laikas, tačiau viena akivaizdu – ramiausiai miegos nuosekliai ir diversifikuotai per finansų rinkas laviruojantys investuotojai.

Naujienos

Baltijos šalių investuotojai atranda antrinę privataus kapitalo rinką – į fondą įsipareigojo investuoti 17,4 mln. JAV dolerių

Baltijos šalių investuotojai atranda antrinę privataus kapitalo rinką – į fondą įsipareigojo investuoti 17,4 mln. JAV dolerių

INVL Šeimos biuras pristato fondą, investuosiantį į sparčiai augančią antrinę privataus kapitalo rinką

INVL Šeimos biuras pristato fondą, investuosiantį į sparčiai augančią antrinę privataus kapitalo rinką

Batsiuvys su batais

Baltijos šalių investuotojai atranda antrinę privataus kapitalo rinką – į fondą įsipareigojo investuoti 17,4 mln. JAV dolerių

INVL Šeimos biuras pristato fondą, investuosiantį į sparčiai augančią antrinę privataus kapitalo rinką

Batsiuvys su batais

Batsiuvys su batais

Baltijos šalių investuotojai atranda antrinę privataus kapitalo rinką – į fondą įsipareigojo investuoti 17,4 mln. JAV dolerių

INVL Šeimos biuras pristato fondą, investuosiantį į sparčiai augančią antrinę privataus kapitalo rinką

Batsiuvys su batais